在 投资白皮书 1.0 中,我确定了投资的核心逻辑——“基于市场温度的动态资产配置(120 - 1.2T)”。在 2.0 版本中,我希望把目光向上游延伸,重点解决 “日常现金流与投资资金如何平衡” 的问题。

在过去的实践中我意识到,单纯知道“怎么买”还不够。如果没有一套好的资金管理机制,很容易出现“生活备用金不足导致焦虑”或“手里闲钱太多管不住手乱花”的情况。

因此,投资白皮书 2.0 的核心,是建立一套清晰的 “资金漏斗”模型。通过设定好资金的水位线,让生活与投资彻底解绑,在保证日常绝对安全感的同时,让财富自然沉淀。

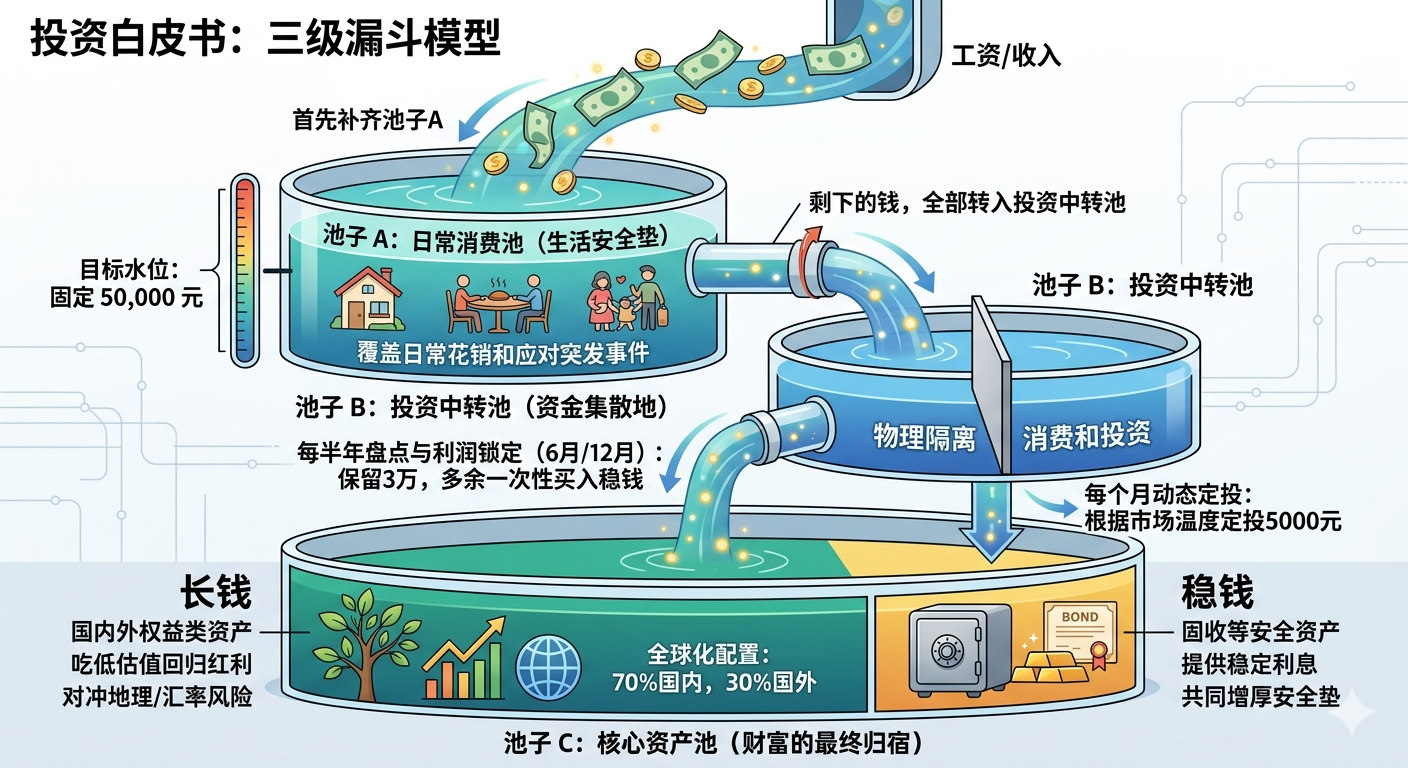

1. 资金的三级“漏斗”模型 链接到标题

我将家里的资金流向分为了三个池子,资金像瀑布一样自上而下流淌,各司其职:

池子 A:日常消费池(生活安全垫) 链接到标题

- 目标水位:固定 50,000 元。

- 运作方式:每个月发工资时,第一件事就是把这个池子补齐到 5 万。

- 核心意义:这是生活的绝对底线。5万元足够覆盖日常花销和应对突发的生活事件。这意味着,无论外部市场跌成什么样,我的生活质量都不会受到丝毫影响,心态上永远有底气。

池子 B:投资中转池(资金集散地) 链接到标题

- 运作方式:发完工资、将“池子A”补齐至5万元后,剩下的钱,全部无脑转入投资中转池。

- 核心意义:把消费账户和投资账户物理隔离。工资涨了、或者发了奖金,这些钱不会停留在消费账户里诱惑我产生不必要的消费,而是全部收集起来,准备投资。

池子 C:核心资产池(财富的最终归宿) 链接到标题

- 这是钱最终变成资产的地方。由带来长期收益的“长钱”(国内外权益类资产)和提供稳定利息的“稳钱”(固收等安全资产)组成。

2. 资金的调度与定投规则 链接到标题

钱到了“投资中转池(池子 B)”后,如何有节奏地买入资产?我制定了两个非常固定但极其有效的规则:

规则一:每半年的资金盘点与截留(6月和12月) 链接到标题

每年的 6 月和 12 月,我会对投资中转账户进行一次盘点。

- 留足子弹:无论账户里有多少钱,固定保留 30,000 元 在这个池子里。(因为我接下来的半年,每个月要定投 5000 元,半年刚好需要 3万。这保证了未来 6 个月的定投永远不会断供)。

- 利润锁定(核心精髓):盘点时,如果账户余额大于 3 万,就把多出 3 万的部分,全部一次性买入“稳钱”存起来。

- 思考:这其实是一个强制储蓄和截留机制。平时省下的钱、额外的收入,经过半年的汇聚,最终都被放进“稳钱”里变成了越来越厚的家庭财务护城河,再也不会不知不觉花光。

规则二:每个月的动态定投 链接到标题

接下来的每个月,直接从投资中转账户中拿出 5,000 元,根据当前的市场温度,动态买入资产。

3. 动态分配逻辑(基于市场温度) 链接到标题

每月的 5000 元定投,继续严格执行 1.0 版本的核心数学模型。根据当前市场温度 $T$(取值 0~100),来决定这 5000 元的去向:

第一步:长钱与稳钱的比例

- 长钱比例 = $120 - 1.2 \times 市场温度T$ (最高不超过100%,最低不低于0%)

- 稳钱比例 = $100\% -$ 长钱比例

第二步:长钱内部的全球化配置 为了分散单一市场的风险,计算出的长钱额度,会在国内外进行分配:

- 国内长钱 占比 $70\%$(聚焦 A股/港股,吃低估值回归的红利)

- 国外长钱 占比 $30\%$(配置美股等海外资产,对冲地理与汇率风险)

📝 举个例子推演: 链接到标题

假设某个月发工资,市场温度较低,为 $40^\circ$。

- 资金流向:先补齐日常消费账户到 5 万,剩下的钱转入投资账户。

- 定投计算:

- 长钱比例 = $120 - 1.2 \times 40 = 72\%$

- 稳钱比例 = $28\%$

- 5000元买入执行:

- 稳钱 买入:$5000 \times 28\% = 1400$ 元

- 国内长钱 买入:$(5000 \times 72\%) \times 70\% = 2520$ 元

- 国外长钱 买入:$(5000 \times 72\%) \times 30\% = 1080$ 元

(注:这里每月定投买入的“稳钱”,与半年度盘点时大额存入的“稳钱”相互独立,共同增厚安全垫。)

4. 结语:放弃主观判断,拥抱纪律 链接到标题

投资白皮书 2.0 其实只解决了一件事:安排好每一块钱的归宿。

这套流程运转起来后,我不再需要做任何主观的“决策”,只需要“执行”。

- 生活需要用钱?池子里永远有 5 万。

- 市场大跌要抄底?池子里永远准备了未来半年的子弹,且越跌买入的“长钱”越多。

- 赚到了额外的钱?每半年一次的盘点会自动把多余的钱锁进稳妥的资产里。

财务自由不仅是资产规模的增长,更是内心焦虑的减少。用确定的规则去应对不确定的市场,这就是 2.0 版本带给我最大的意义。